- تحلیل

تاثیر تولید کامیون، کامیونت و کِشنده بر بازار فلزات کشور

مقدمه

کمی پس از آغاز صنعت خودرو در ایران، تولید انواع کامیون، کامیونت و کِشنده نیز مورد توجه قرار گرفت، به طوری که از حدود چهل سال پیش تاکنون ظرفیت تولید این محصولات در کشور چندین برابر افزایش یافته است. با این حال، با توجه به فرسوده بودن ناوگان حملونقل کشور و نیز رشد صنعتی و افزایش تقاضا برای خودروهای سنگین، به نظر میرسد که باید برنامههای جدیتری را برای رشد تولید داخلی انواع کامیون، کامیونت و کِشنده دنبال کرد.

صنعت حملونقل باری، با وجود توانمندی بالا، در طول سالهای گذشته از عقبماندگی در نوسازی ناوگان و جذب سرمایه رنج برده است، به طوری که هماکنون ناوگان باری کشور با متوسط طول عمر بالای بیست سال با حداقل بازدهی اقتصادی در جادههای کشور تردد میکند. آمار سازمان حملونقل جادهای نشان میدهد که هر کامیون سالانه 50 هزار کیلومتر مسافت را طی میکند که این مقدار 30 درصد عملکرد یک کامیون در برخی از کشورهای اروپایی است. همچنین مقدار بار جابهجاشده در ایران توسط یک کامیون هزار تن و معادل یکچهارم بار قابلحمل توسط یک کامیون در کشورهای اروپایی است. با مقایسه این اعداد، بهراحتی میتوان به ضرورت نوسازی ناوگان حملونقل باری ایران با استفاده از خودروهای برخوردار از تکنولوژی روز و متکی بر توان ساخت داخل پی برد.

روند تولید کامیون، کامیونت و کِشنده

صنعت تولید کامیون، کامیونت و کِشنده طی سالهای اخیر، متاثر از شرایط اقتصادی و سیاسی و حضور شرکتهای خارجی در کشور، نوسانات و افتوخیزهای بسیاری را تجربه کرده است. در برخی سالها شدت گرفتن تحریمهای اقتصادی موجب ایجاد محدودیت در واردات قطعات و تکنولوژیهای تولیدشده و در برخی از سالها، با کمرنگ شدن تحریمها، حضور سرمایهگذاران و شرکتهای خارجی در کشور موجب رونق و قدرت گرفتن صنعت تولید کامیون، کامیونت و کِشنده در کشور شده است. همچنین در سالهای اخیر، با افزایش نرخ ارز، قیمت خودروها نیز افزایش یافته و این امر کاهش قدرت خرید رانندگان را در پی داشته است؛ مسئلهای که حتی موجب شده است تا برخی از رانندگان به سمت خریداری کامیونهای دستهدوم از کشورهای خارجی بروند. در همین راستا، کارشناسان معتقدند که سرمایهگذاری برای بهبود کیفی و توسعه کامیونهای تولید داخل و سیاستگذاری مناسب به منظور ارائه تسهیلات مناسب به رانندگان برای خرید کامیونهای جدید میتواند تا حدودی راهگشای چالشهای فعلی این صنعت باشد.

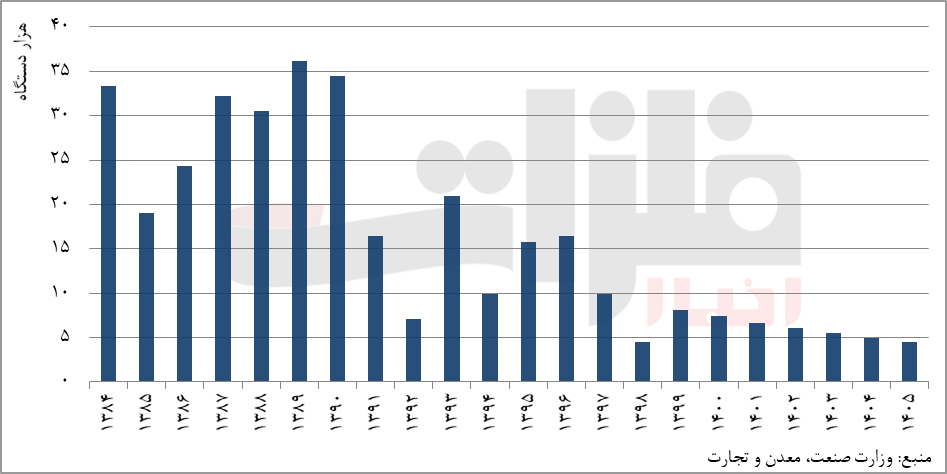

آمار تولید سالهای اخیر در نمودار 1 نشان داده شده است. چنانکه دیده میشود، تولید کامیون، کامیونت و کِشنده از 33 هزار و 340 دستگاه در سال 1384، پس از طی کردن روندی پرفرازونشیب، در سال 1389 مقدار بیشینهای را به ثبت رساند و به 36 هزار و 380 دستگاه رسید و پس از آن، با افت 80 درصدی، در سال 1392 به میزان 7 هزار و 100 دستگاه کاهش یافت. بار دیگر این صنعت روندی نامتعادل را در پیش گرفت و فرازونشیب زیادی را در سالهای بعد تجربه کرد. در حالی که پیشبینی میشد طرح نوسازی ناوگان سنگین باعث رونق دوباره در خطوط تولید کارخانهها شود و تولید را افزایش دهد، همزمان با خروج آمریکا از برجام و خروج شرکای خارجی تولیدکنندگان، تولید بسیاری از فعالان این عرصه بهشدت کاهش یافت و در نهایت در سال 1397 حدود 9 هزار و 947 دستگاه کامیون، کامیونت و کِشنده در کشور تولید شد. از آنجا که این صنعت در تامین بسیاری از قطعات، وابسته به واردات است و بر خلاف صنعت خودروسازی سبک، توجه و سرمایهگذاری کافی برای بومیسازی و تولید داخلی قطعات صورت نگرفته است، نمیتوان چشمانداز روشنی را برای رشد تولیدات این صنعت پیشبینی کرد. بر اساس برآوردها، میزان تولید کامیون، کامیونت و کِشنده روند نزولی سالهای اخیر خود را ادامه خواهد داد و در سال 1405 به کمترین حد سالهای اخیر خود یعنی 4 هزار و 468 دستگاه خواهد رسید.

نمودار 1. آمار تولید کامیون، کامیونت و کِشنده در سالهای اخیر

نمودار 1. آمار تولید کامیون، کامیونت و کِشنده در سالهای اخیر

مصرف فلزات

بخش عمده وزن خودروهای باری، همانند سایر خودروهای امروزی، به فلزات مصرفی در آنها تعلق دارد. اتاق و اسکلت اصلی این خودروها، که معمولا وزنی بیشتر از پنج تن دارد، از فولاد ساخته میشود. همچنین فولاد اصلیترین ماده اولیه مورد استفاده در ساخت بخشهای مختلف موتور، سیستم انتقال قدرت و سیستم تعلیق خودروهای باری محسوب میشود. به این میزان باید آلومینیوم مصرفشده در بخشهای مختلف این خودروها نظیر سیستمهای تهویه، برخی از قسمتهای موتور و سیستم تعلیق را نیز افزود. مس نیز دیگر فلزی است که در بخشهای مختلف کامیونها، کامیونتها و کِشندهها از جمله سیستمهای روشنایی، دینام، باتری و کابلهای انتقال برق به کار میرود.

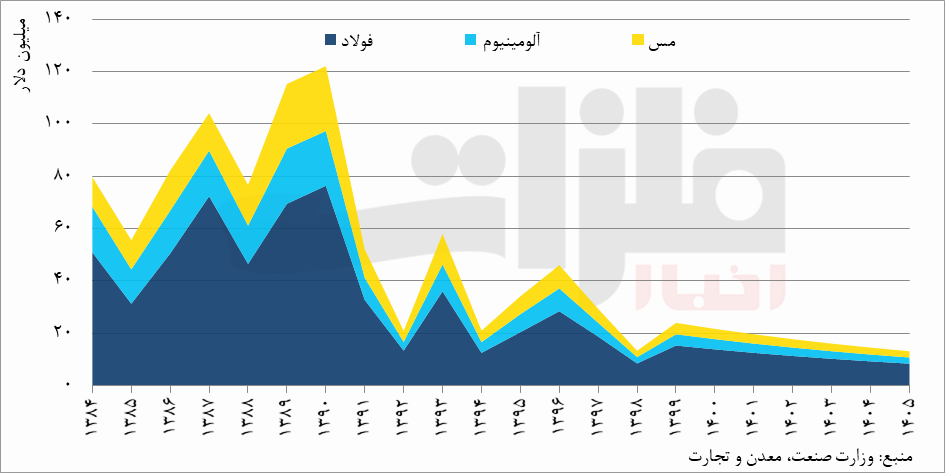

در نمودار 2، ارزش برآوردشده فلزات مصرفی در تولید کامیونها، کامیونتها و کِشندهها آورده شده است. با نگاهی به روند مصرف فلزات در کشور، میتوان دریافت که توسعه تولیدات این بخش تا چه حد به مصرف فلزات خواهد انجامید. همانطور که مشاهده میشود، در سال 1384 در مجموع، 79 میلیون و 758 هزار دلار فلزات اساسی در تولیدات این صنعت مصرف شده که 50 میلیون و 970 هزار دلار از آن فولاد بوده است. پس از آن، همگام با افتوخیز در تولیدات، ارزش فلزات مصرفی نیز با نوسان زیادی همراه بود و در سال 1390 مجموع ارزش فلزات مصرفی بیشینهای را به ثبت رساند، به طوری که ارزش فولاد، آلومینیوم و مس مصرفشده، با رشدی چشمگیر، بهترتیب به 76 میلیون و 444 هزار دلار، 20 میلیون و 885 هزار دلار و 24 میلیون و 828 هزار دلار رسید.

نمودار 2. ارزش فلزات مصرفشده داخلی در تولید کامیون، کامیونت و کِشنده

نمودار 2. ارزش فلزات مصرفشده داخلی در تولید کامیون، کامیونت و کِشنده

با افت محسوس در تولیدات، از ارزش فلزات مصرفی در سالهای پس از آن نیز کاسته شد و در نهایت در سال 1397 حدود 18 میلیون و 759 هزار دلار فولاد، 5 میلیون و 274 هزار دلار آلومینیوم و 5 میلیون و 331 هزار دلار مس در تولید کامیون، کامیونت و کِشنده مصرف شد. روشن است که به دنبال کاهش شدید تولیدات در سالهای آینده، مصرف فلزات در این صنعت نیز افت زیادی خواهد کرد. پیشبینی میشود که در سال 1405 ارزش فولاد، آلومینیوم و مس مصرفشده در تولیدات این عرصه بهترتیب به 8 میلیون و 426 هزار دلار، 2 میلیون و 369 هزار دلار و 2 میلیون 394 هزار دلار کاهش یابد.

مطالب مرتبط

- تحلیل

- مس

بدونشک، به بهرهبرداری رسیدن مجتمع مس سرچشمه رفسنجان به عنوان نخستین واحد تغلیظ و تولید کاتد مس کشور را میتوان نقطه آغازی برای روند تبدیل صنعت مس به یکی از پایههای اصلی توسعه اقتصادی و صنعتی کشور دانست. این مجتمع فعالیت خود را با بهرهبرداری از ذخایر مس سولفیدی معدن مس سرچشمه آغاز کرد و امروز با سرمایهگذاری در طرحها و پروژههای توسعه از جمله افزایش ظرفیت تولید کنسانتره، احداث زیرساختها، ارتقای بهرهوری و افزایش توانمندی منابع انسانی جایگاه خود را در زنجیره مس کشور ارتقا داده است. مجموعه اقدامات و برنامههای این مجتمع علاوه بر افزایش ظرفیت تولید و تقویت تابآوری، زمینه رشد درآمد، خلق ارزش و فرصتهای اشتغال پایدار را ایجاد کرده است، به طوری که میتوان مجتمع مس سرچشمه را موتور محرک رشد اقتصادی استان کرمان و ایران به شمار آورد.

۳۰ دی ۱۴۰۴

- تحلیل

- صنعت

روند پرشتاب تحولات علم و فناوری، برخورداری از زیرساختهای فناورانه و نوآورانه را به یکی از محورهای کلیدی ارتقای رقابتپذیری و تابآوری صنایع تبدیل کرده است. شرکت بینالمللی مهندسی ایران (ایریتک)، به عنوان معمار توسعه صنعتی کشور، با تجربه اجرای پروژههای عظیم، از طراحی و اجرای مجتمعهای صنعتی تا نصب تجهیزات پیچیده و مدیریت بهرهبرداری، نقشی کلیدی در توسعه این زیرساختها ایفا میکند. با توجه به این مسئله، تمرکز بر هوشمندسازی فرایندها، ارتقای بهرهوری انرژی و بومیسازی فناوریها در دستور کار ایریتک قرار گرفته است که این مسئله، جایگاه آن را در توسعه زیرساختهای نوآورانه صنایع معدنی و فلزی ارتقا میدهد. اجرای پروژههای مجتمع فولاد قائنات و واحد تولید کنسانتره سنگآهن شرکت صنایع معدنی فولاد سنگان، نمونههای بارز توانمندی ایریتک در مدیریت و اجرای پروژههای کلان صنعت فولاد به شمار میآیند. ورود به حوزه هوشمندسازی و توسعه زیرساختهای فناورانه، با ارتقای سطح توانمندیهای ایریتک، آن را به نمادی از نوآوری، بهرهوری و تابآوری در صنایع کلان کشور تبدیل میکند.

۳۰ آذر ۱۴۰۴

- تحلیل

- مس

صنعت مس ایران به عنوان یکی از محورهای راهبردی رشد اقتصادی و توسعه صنعتی کشور، پتانسیل قابل توجهی برای خلق ارزش افزوده، افزایش درآمد و ارتقای زیرساختهای ملی و محلی دارد. در این مسیر، مجتمع مس سونگون ورزقان با بهرهگیری از ذخایر عظیم معدنی و اجرای پروژههای توسعه ظرفیت تولید، نقشی کلیدی در تقویت اقتصاد محلی ایفا میکند. این مجتمع با افزایش ظرفیت تولید کنسانتره، ارتقای بهرهوری و اشتغالزایی پایدار، هم ارزش اقتصادی قابل توجهی را برای استان آذربایجان شرقی ایجاد کرده و هم فرصت ارزشمندی را برای توسعه زیرساختهای حملونقل، انرژی و آبرسانی فراهم آورده است. به این ترتیب، مجتمع مس سونگون با تکمیل زنجیره مس و بسترسازی برای توسعه زیرساختها، همافزایی پایداری را برای رشد اقتصاد منطقهای ایجاد کرده است که این مسئله چشمانداز تبدیل شدن استان آذربایجان شرقی به قطب صنعت مس کشور را تقویت میکند.

۳۰ آذر ۱۴۰۴

- تحلیل

- آلومینیوم

شرکت آلومینای ایران با بهرهگیری از نوآوریهای فناورانه و همکاری با دانشگاهها و شرکتهای دانشبنیان، نقشی کلیدی در توسعه صنعت آلومینیوم ایران ایفا میکند. این شرکت در سالهای اخیر موفق به ثبت اختراعات متعدد و پیشرفتهای چشمگیری در زمینههای مختلف از جمله فرآوری بوکسیت، بهینهسازی مصرف انرژی و مدیریت منابع شده است. همچنین، در نیمه نخست سال جاری، با افزایش تولید بوکسیت و کاهش مصرف سود، دستاوردهای قابل توجهی در حوزههای اقتصادی و زیستمحیطی کسب کرده و به یکی از پیشگامان بهرهوری در بخش معدن و صنایع معدنی کشور تبدیل شده است.

۳۰ آذر ۱۴۰۴