- تحلیل

نگاهی به جایگاه صنایع ساختمانی در اقتصاد ایران

مقدمه

از صنعت ساختوساز به عنوان لوکوموتیو اقتصاد کشور یاد میشود؛ زیرا به حرکت درآمدن و رونق آن، در کنار حل یکی از حیاتیترین چالشهای کنونی کشور یعنی بخش مسکن و ساختمان، چرخ صنعت را نیز در بخشهای بالادستی و پاییندستی به حرکت در خواهد آورد. صنایع ساختمانی یکی از بخشهای مهم وابسته به صنعت ساختوساز هستند و رونق گرفتن ساختوساز میتواند فرصتهای جدیدی را پیشِروی صنایع ساختمانی بگشاید؛ زیرا رشد احداث زیرساختها، بناها و ساختمانهای مسکونی و صنعتی و تجاری تقاضاهایی جدید برای انواع محصولات و تجهیزات ساختمانی و زیرساختی ایجاد خواهد کرد. بدیهی است که تولید داخلی این تجهیزات، که عمدتا در زمره محصولات با ارزش افزوده بالا به شمار میآیند، خود زمینهساز رشد اقتصادی و تولید ناخالص داخلی کشور خواهد شد.

ارزش افزوده صنایع ساختمانی ایران

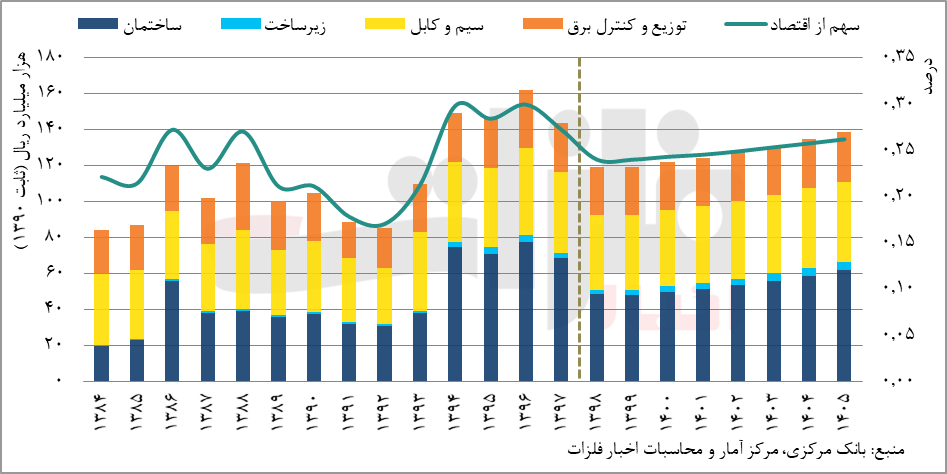

بررسی روند جایگاه صنایع ساختمانی در اقتصاد کشور میتواند نمود روشنی از شرایط صنعت ساختوساز و همچنین سیاستگذاریهای انجامشده در این حوزه باشد؛ زیرا در صورت توسعه نیافتن این زیرساختها، عملا رونق بخش ساختوساز کشور محقق نخواهد شد. مقایسه ارزش افزوده 14 هزار و 400 میلیارد ریالی (ثابت سال 1390) صنایع ساختمانی (شامل صنایع تجهیزات ساختمان، تجهیزات زیرساختی، سیستم کنترل و توزیع برق و سیم و کابل) در سال 1397 با مجموع ارزش افزوده بخش صنعت، که به حدود 770 هزار میلیارد ریال (ثابت سال 1390) میرسد، از تحقق سهم 1.87 درصدی صنایع ساختمانی از کل صنعت کشور حکایت دارد. این در حالی است که سهم مذکور در سال 1384 کمتر از 1.55 درصد بوده که این امر پررنگتر شدن تولید صنایع ساختمانی داخلی کشور در مقایسه با واردات در سالهای اخیر را نشان میدهد. البته سهم ارزش افزوده صنایع ساختمانی در صنعت کشور دو مرتبه در سالهای 1386 و 1394 به بیش از 2 درصد نیز رسید که این امر قطعا با رونق بخش ساختوساز و در پی آن رونق صنایع ساختمانی در سالهای مذکور بیارتباط نیست. رونق صنعت ساختوساز در پی شروع طرح احداث مسکن مهر و نیز رونق اقتصادی ایجادشده به دنبال توافق برجام را شاید بتوان اصلیترین دلایل این رشد عنوان کرد. واضح و روشن است که با توجه به پتانسیلهای موجود در عرصه ساختوساز کشور، سهم صنایع ساختمانی در صنعت هنوز فاصله زیادی با ظرفیتهای موجود دارد.

گفتنی است که از مجموع 14 هزار و 404 میلیارد ریال (ثابت سال 1390) ارزش افزوده صنایع ساختمانی در سال 1397، بیش از 6 هزار و 850 میلیارد ریال (47.5 درصد) به بخش تجهیزات ساختمانی، 4 هزار و 496 میلیارد ریال (31.2 درصد) به تولید سیم و کابل، 2 هزار و 739 میلیارد ریال (19 درصد) به تجهیزات کنترل و توزیع برق و 318 میلیارد ریال (2.2 درصد) به تجهیزات زیرساختی اختصاص داشته است.

باید در نظر داشت که قرارگیری کشورهایی نظیر عراق و افغانستان در همسایگی ایران و رویکرد این دو کشور در بازسازی خرابیهای ناشی از جنگ و نیاز به احداث زیرساختها و رونق بخش ساختوساز که تقاضای قابلتوجهی را برای محصولات صنایع ساختمانی ایجاد میکند، فرصت مناسبی را برای واحدهای فعال در این عرصه ایجاد خواهد کرد تا با توسعه و تنوعبخشی به محصولات خود، به سهم مناسبی از بازارهای فوق دست یابند و به این ترتیب در جهت رشد صادرات و ارزآوری به کشور حرکت کنند

تولید ناخالص داخلی ایران در سالهای 1384 تا 1397 از 3 میلیون و 815 هزار میلیارد ریال به 5 میلیون و 287 هزار میلیارد ریال (ثابت سال 1390) رسیده که حاکی از رشد اقتصادی حدود 38.5 درصدی در طول مدت مورد بررسی است. این در حالی است که در همین مدت، ارزش افزوده صنایع ساختمانی از 8 هزار و 447 میلیارد ریال (ثابت سال 1390)، با رشدی بیش از 70 درصدی، به 14 هزار و 404 میلیارد ریال (ثابت سال 1390) رسیده است. در مجموع به نظر میرسد که روند توسعه صنایع ساختمانی نسبت به رشد اقتصادی کشور از سرعت بالایی برخوردار است که این مسئله از جایگاه مناسب این صنایع در سیاستگذاریهای کلان اقتصادی کشور حکایت دارد.

در نمودار 1، میتوان روند تغییرات ارزش افزوده صنایع ساختمانی و سهم این صنعت از اقتصاد کشور را مشاهده کرد. چنانکه دیده میشود، سهم ارزش افزوده صنایع ساختمانی از کل اقتصاد کشور در سالهای اخیر در مجموع همواره روندی صعودی را طی کرده است. البته نمیتوان از افتهای مقطعی این صنعت، خصوصا در سالهای 1389 و 1390، چشمپوشی کرد.

سهم ارزش افزوده صنایع ساختمانی از کل اقتصاد کشور در سال 1384 حدود 0.22 درصد بود که با توسعه سرمایهگذاریها در بخش ساختوساز و در پی آن رشد تولید صنایع ساختمانی، افزایش پیدا کرد و در سال 1386 به حداکثر خود یعنی 0.27 درصد رسید. این سهم پس از افتی مقطعی در سالهای 1391 تا 1392، مجددا روند صعودی خود را بازیابی کرد و در سال 1396 به 0.3 درصد رسید. البته به نظر میرسد که رکود بخش ساختوساز کشور در سال 1397 صنایع ساختمانی را نیز متاثر ساخته است. این روند نزولی موجب میشود تا پیشبینی جایگاه صنایع ساختمانی در اقتصاد کشور با تردیدهایی مواجه شود، به گونهای که پیشبینی میشود سهم صنایع ساختمانی از اقتصاد کشور از 0.27 درصد در سال 1397 به حدود 0.26 درصد در سال 1405 کاهش یابد.

نمودار 1- ارزش افزوده و سهم صنایع ساختمانی از اقتصاد کشور در سالهای اخیر

نمودار 1- ارزش افزوده و سهم صنایع ساختمانی از اقتصاد کشور در سالهای اخیر

اهمیت صنایع ساختمانی در توسعه صادرات

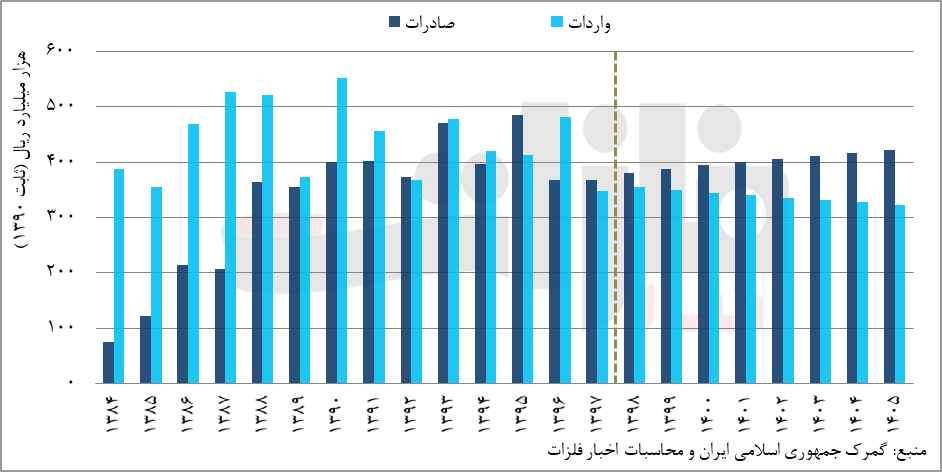

بدیهی است که اصلیترین سیاستگذاریهای اقتصادی هر کشور مبتنی بر جلوگیری از فروش محصولات خام و نیمهساخته و تولید محصولات نهایی و ایجاد حداکثر ارزش افزودهاند تا به این ترتیب، ضمن استفاده حداکثری از منابع طبیعی خود، کشور بتواند در مسیر افزایش تولید ناخالص داخلی و اشتغالزایی حرکت کند. محصولات صنایع ساختمانی را میتوان در زمره محصولات نهایی و ساختهشده قرار داد که در بخشهای مختلف صنعت ساختوساز به کار گرفته میشوند. بدیهی است که با توسعه صنعت ساختوساز و نیز مدرنتر شدن ساختمانها، فرصتهای فراوانی برای صنایع ساختمانی ایجاد میشود تا با رشد تولیدات و تنوعبخشی به محصولات خود، نیاز بازارهای داخلی را تامین کنند و سهم مناسبی از بازارهای بینالمللی را به خود اختصاص دهند. روشن است که با توجه به پتانسیلها و ظرفیتهای موجود، توسعه این صنعت میتواند گامی مهم در رشد اقتصادی و رشد صادرات کشور به حساب آید. در نمودار 2، میتوان روند واردات و نیز صادرات محصولات صنایع ساختمانی را در سالهای اخیر مشاهده کرد. چنانکه دیده میشود، ارزش واردات محصولات ساختمانی کشور قبل از سال 1391 بسیار بیشتر از ارزش صادرات این محصولات بوده، اما به نظر میرسد که به مرور، ارزش واردات و صادرات محصولات صنایع ساختمانی به سطحی یکسان رسیده است.

ارزش واردات محصولات صنایع ساختمانی از حدود 388 میلیون دلار در سال 1384 روندی صعودی را طی کرد و در سال 1391 به 551 میلیون دلار رسید، اما پس از این دوره، به تدریج از واردات محصولات مذکور کاسته شد، به گونهای که ارزش واردات محصولات صنایع ساختمانی در سال 1397 تا حدود 348 میلیون دلار کاهش یافت. سه کشور چین، آلمان و ترکیه اصلیترین صادرکنندگان محصولات صنایع ساختمانی به ایران هستند. از اصلیترین محصولات ساختمانی وارداتی به کشور میتوان به انواع سیم و کابل و تجهیزات مربوط به آسانسور و پلهبرقی اشاره کرد. با توجه به روند کاهشی موجود در واردات محصولات ساختمانی، پیشبینی میشود که ارزش واردات محصولات مذکور تا پایان سال 1405 تا 323 میلیون دلار کاهش یابد.

نمودار 2- ارزش واردات و صادرات صنایع ساختمانی کشور در سالهای اخیر

نمودار 2- ارزش واردات و صادرات صنایع ساختمانی کشور در سالهای اخیر

بررسی روند تجارت محصولات صنایع ساختمانی کشور نیز از رشد حدودا چهار برابری ارزش صادرات این محصولات در پانزده سال اخیر حکایت دارد، چنانکه صادرات محصولات مذکور از 74 میلیون دلار در سال 1384 به بیش از 368 میلیون و 500 هزار دلار در سال 1397 رسیده است. محصولاتی نظیر تجهیزات بهداشتی ساختمانی از جمله سینکهای ظرفشویی و وسایل حمام و نیز انواع سیم و کابل اصلیترین محصولات صادراتی صنایع ساختمانی کشور به شمار میآیند. سه کشور افغانستان، عراق و امارات نیز اصلیترین مقاصد صادراتی محصولات صنایع ساختمانی ایران هستند. روند روبهرشد صادرات محصولات صنایع ساختمانی، آینده روشنی را پیشِروی این صنایع ترسیم کرده است، چنانکه پیشبینی میشود در صورت تداوم شرایط کنونی، ارزش صادرات محصولات صنایع ساختمانی ایران تا سال 1405 تا بیش از 421 میلیون دلار افزایش یابد. البته باید در نظر داشت که قرارگیری کشورهایی نظیر عراق و افغانستان در همسایگی ایران و رویکرد این دو کشور در بازسازی خرابیهای ناشی از جنگ و نیاز به احداث زیرساختها و رونق بخش ساختوساز که تقاضای قابلتوجهی را برای محصولات صنایع ساختمانی ایجاد میکند، فرصت مناسبی را برای واحدهای فعال در این عرصه ایجاد خواهد کرد تا با توسعه و تنوعبخشی به محصولات خود، به سهم مناسبی از بازارهای فوق دست یابند و به این ترتیب در جهت رشد صادرات و ارزآوری به کشور حرکت کنند.

مطالب مرتبط

- تحلیل

- مس

بدونشک، به بهرهبرداری رسیدن مجتمع مس سرچشمه رفسنجان به عنوان نخستین واحد تغلیظ و تولید کاتد مس کشور را میتوان نقطه آغازی برای روند تبدیل صنعت مس به یکی از پایههای اصلی توسعه اقتصادی و صنعتی کشور دانست. این مجتمع فعالیت خود را با بهرهبرداری از ذخایر مس سولفیدی معدن مس سرچشمه آغاز کرد و امروز با سرمایهگذاری در طرحها و پروژههای توسعه از جمله افزایش ظرفیت تولید کنسانتره، احداث زیرساختها، ارتقای بهرهوری و افزایش توانمندی منابع انسانی جایگاه خود را در زنجیره مس کشور ارتقا داده است. مجموعه اقدامات و برنامههای این مجتمع علاوه بر افزایش ظرفیت تولید و تقویت تابآوری، زمینه رشد درآمد، خلق ارزش و فرصتهای اشتغال پایدار را ایجاد کرده است، به طوری که میتوان مجتمع مس سرچشمه را موتور محرک رشد اقتصادی استان کرمان و ایران به شمار آورد.

۳۰ دی ۱۴۰۴

- تحلیل

- صنعت

روند پرشتاب تحولات علم و فناوری، برخورداری از زیرساختهای فناورانه و نوآورانه را به یکی از محورهای کلیدی ارتقای رقابتپذیری و تابآوری صنایع تبدیل کرده است. شرکت بینالمللی مهندسی ایران (ایریتک)، به عنوان معمار توسعه صنعتی کشور، با تجربه اجرای پروژههای عظیم، از طراحی و اجرای مجتمعهای صنعتی تا نصب تجهیزات پیچیده و مدیریت بهرهبرداری، نقشی کلیدی در توسعه این زیرساختها ایفا میکند. با توجه به این مسئله، تمرکز بر هوشمندسازی فرایندها، ارتقای بهرهوری انرژی و بومیسازی فناوریها در دستور کار ایریتک قرار گرفته است که این مسئله، جایگاه آن را در توسعه زیرساختهای نوآورانه صنایع معدنی و فلزی ارتقا میدهد. اجرای پروژههای مجتمع فولاد قائنات و واحد تولید کنسانتره سنگآهن شرکت صنایع معدنی فولاد سنگان، نمونههای بارز توانمندی ایریتک در مدیریت و اجرای پروژههای کلان صنعت فولاد به شمار میآیند. ورود به حوزه هوشمندسازی و توسعه زیرساختهای فناورانه، با ارتقای سطح توانمندیهای ایریتک، آن را به نمادی از نوآوری، بهرهوری و تابآوری در صنایع کلان کشور تبدیل میکند.

۳۰ آذر ۱۴۰۴

- تحلیل

- مس

صنعت مس ایران به عنوان یکی از محورهای راهبردی رشد اقتصادی و توسعه صنعتی کشور، پتانسیل قابل توجهی برای خلق ارزش افزوده، افزایش درآمد و ارتقای زیرساختهای ملی و محلی دارد. در این مسیر، مجتمع مس سونگون ورزقان با بهرهگیری از ذخایر عظیم معدنی و اجرای پروژههای توسعه ظرفیت تولید، نقشی کلیدی در تقویت اقتصاد محلی ایفا میکند. این مجتمع با افزایش ظرفیت تولید کنسانتره، ارتقای بهرهوری و اشتغالزایی پایدار، هم ارزش اقتصادی قابل توجهی را برای استان آذربایجان شرقی ایجاد کرده و هم فرصت ارزشمندی را برای توسعه زیرساختهای حملونقل، انرژی و آبرسانی فراهم آورده است. به این ترتیب، مجتمع مس سونگون با تکمیل زنجیره مس و بسترسازی برای توسعه زیرساختها، همافزایی پایداری را برای رشد اقتصاد منطقهای ایجاد کرده است که این مسئله چشمانداز تبدیل شدن استان آذربایجان شرقی به قطب صنعت مس کشور را تقویت میکند.

۳۰ آذر ۱۴۰۴

- تحلیل

- آلومینیوم

شرکت آلومینای ایران با بهرهگیری از نوآوریهای فناورانه و همکاری با دانشگاهها و شرکتهای دانشبنیان، نقشی کلیدی در توسعه صنعت آلومینیوم ایران ایفا میکند. این شرکت در سالهای اخیر موفق به ثبت اختراعات متعدد و پیشرفتهای چشمگیری در زمینههای مختلف از جمله فرآوری بوکسیت، بهینهسازی مصرف انرژی و مدیریت منابع شده است. همچنین، در نیمه نخست سال جاری، با افزایش تولید بوکسیت و کاهش مصرف سود، دستاوردهای قابل توجهی در حوزههای اقتصادی و زیستمحیطی کسب کرده و به یکی از پیشگامان بهرهوری در بخش معدن و صنایع معدنی کشور تبدیل شده است.

۳۰ آذر ۱۴۰۴