- تحلیل

رابطه میان انتشار گازهای گلخانهای با رشد اقتصادی کشورها

مقدمه

در عصری که اقتصاد جهانی فریاد توسعه سر میدهد، نگرانیهای مبرم در خصوص گرمایش زمین در بالاترین سطوح خود قرار دارد. اگرچه رشد اقتصادی برای بهبود استانداردهای زندگی، کاهش فقر و فراهم کردن فرصتها و زیرساختها برای افراد و جوامع امری ضروری تلقی میشود، اما رشد اقتصادی کنترلنشده اغلب عواقبی مانند افزایش انتشار گازهای گلخانهای، تشدید تغییرات آبوهوایی و آسیبهای زیستمحیطی، اجتماعی و اقتصادی را به دنبال خواهد داشت. شاید بتوان گفت ایجاد توازن بین این دو عامل برای اطمینان از اینکه پیشرفت اقتصادی به ضرر محیطزیست تمام نمیشود، یک ضرورت به شمار میآید. البته باید در نظر داشت که گذار به اقتصاد کمکربن یک فرآیند پیچیده است و به برنامهریزی دقیق و چارچوبهای نظارتی کارآمد نیاز دارد. موضوعی که کشورها را بر آن داشته است با اتخاذ شیوههای پایدار، سرمایهگذاری در فناوریهای پاک و ترویج سیاستهای سبز، در مسیر دستیابی به یک همزیستی هماهنگ حرکت کنند که در آن رشد اقتصادی از انتشار گازهای گلخانهای جدا میشود و هم از آینده سیاره زمین و هم از رفاه ساکنان آن محافظت میکند.

شدت انتشار کربن

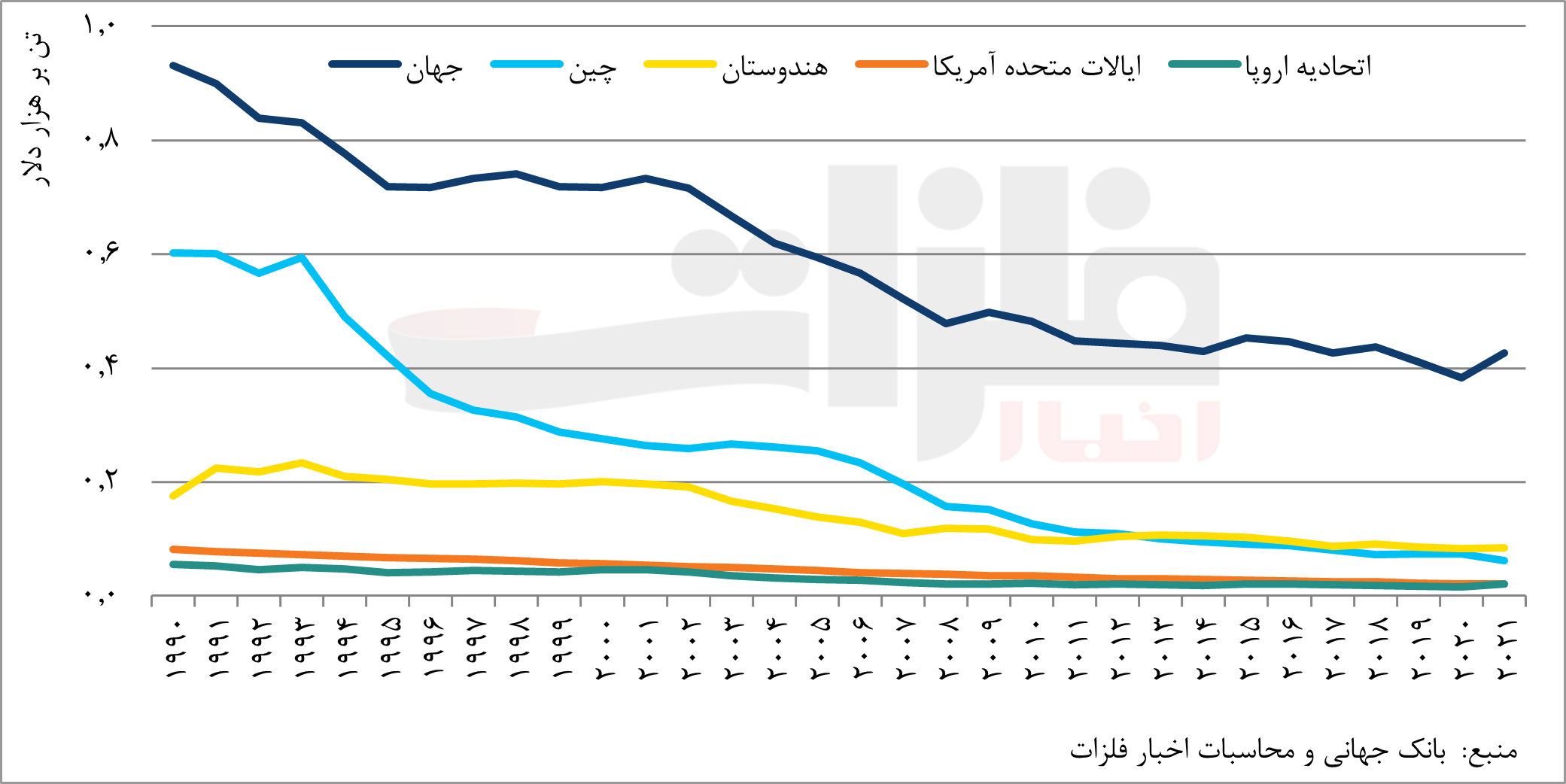

همواره نیازی روزافزون برای یافتن تعادل بین توسعه اقتصادی و پایداری محیطزیست وجود دارد. شدت انتشار کربن، سطح انتشار گازهای گلخانهای به ازای هر واحد فعالیت اقتصادی است که معمولا در سطح ملی به شکل تولید ناخالص داخلی اندازهگیری میشود. شدت انتشار کربن جهان از 0.93 تن به هزار دلار در سال 1990 به 0.38 تن به هزار دلار در سال 2021 رسیده است. این کاهش به معنی این است که انتشار دیاکسیدکربن با سرعت کمتری نسبت به تولید ناخالص داخلی در سالهای اخیر رشد کرده است. بسیاری از کشورها از سوختهای فسیلی به سمت منابع انرژی پاکتر حرکت کردهاند که این روند شامل کاهش مصرف زغالسنگ و افزایش مصرف گاز طبیعی و انرژیهای تجدیدپذیر بوده که این مسئله عمدتا شدت کربن کمتری را به دنبال داشته است.

علیرغم اغلب نقاط جهان که میزان انتشار دیاکسید کربن ناشی از سوختهای فسیلی روندی افزایش را تجربه میکند، اتحادیه اروپا تنها منطقهای در جهان است که مجموع انتشار سالانه دیاکسیدکربن ناشی از مصرف این سوختها در سال 2021 نسبت به سال 1990، حدود 27 درصد کاهش یافته است

با این حال، بررسیها نشان میدهند طی بحران مالی جهانی در سال 2009 و همهگیری کرونا در سال 2020 که فرایندهای صنعتی و فعالیتهای اقتصادی با رکود مواجه شدند، این شاخص به شکلی موقت روندی افزایشی به خود گرفت. بهرغم کاهش شدت انتشار کربن جهان در سالهای اخیر، انتشار مطلق کربن به دلیل رشد کلی اقتصادی و افزایش جمعیت همچنان در حال افزایش است. موضوعی که باعث میشود دستیابی به کاهش قابل توجه و پایدار انتشار کربن جهانی به عنوان یک چالش حیاتی برای پرداختن به تغییرات آبوهوایی موثر در نظر گرفته شود. محققان بر این باورند اگر همه مناطق جهان بتوانند شدت کربن را به سطوحی در حدود 0.2 تن بر هزار دلار کاهش دهند، انتشار سالانه جهانی تقریبا به نصف کاهش مییابد. اگرچه انتشار گازهای گلخانهای همچنان در حال افزایش است، اما میتوان گفت کاهش در شدت کربن به طور فزایندهای رشد جمعیت و افزایش مصرف را خنثی میکند.

جای تعجب نیست که شدت انتشار کربن در کشورهای مختلف متفاوت است. به طور مثال شدت انتشار کربن چین از 0.6 تن بر هزار دلار در سال 1990 به 0.06 تن بر هزار دلار در سال 2021 رسیده است. پیشرفت قابل توجه این کشور در سالهای اخیر نمونهای از تلاشها برای کاهش ردپای کربن را نشان میدهد. این کشور اکنون به عنوان بزرگترین تولیدکننده انرژیهای تجدیدپذیر در جهان، پیشرفت قابل توجهی در کاهش اتکای خود به نیروگاههای زغالسنگ را تجربه میکند. اگرچه تغییر به سمت منابع انرژی پاکتر تا حدودی به کاهش سطوح انتشار کربن در این کشور کمک میکند اما با این حال جمعیت و اندازه اقتصادی چین، این کشور را به بزرگترین تولیدکننده دیاکسیدکربن در جهان بدل میسازد. در مورد ایالات متحده آمریکا باید گفت که شدت انتشار کربن این کشور از 0.08 تن بر هزار دلار در سال 1990 با کاهش تقریبا 75 درصدی به حدود 0.02 تن بر هزار دلار در سال 2021 کاهش یافته است. درحالیکه اجرای طرح انرژی پاک و اندازه اقتصادی این کشور در این مهم نقش داشته است، اما آمارها بیانگر این موضوع است که انتشار مطلق کربن در ایالات متحده آمریکا همچنان در سطح بالایی قرار دارد، تا جایی که تلاشهای مستمر برای کاهش بیشتر انتشار کربن و کاهش اثرات تغییرات آبوهوا به عنوان امری ضروری در این کشور تلقی میشود.

بیش از 40 درصد از انتشار ناشی از صنعت برق و حدود 46 درصد از انتشارات ناشی از احتراقات صنعتی جهانی به کشور چین تعلق دارد که در دو دهه گذشته رشد اقتصادی قابل توجهی را تجربه کرده است. از طرف دیگر متکی بودن بخش صنعتی چین به فرآیندهای تولید انرژیبر به انتشار دیاکسیدکربن در این کشور دامن زده است

هندوستان با جمعیت قابل توجه و بخشهای صنعتی متنوع یکی از سریعترین اقتصادهای رو به رشد در جهان است و به عنوان یک کشور در حال توسعه، با چالشهای منحصر به فردی در ایجاد تعادل بین رشد اقتصادی و پایداری زیستمحیطی دستوپنجه نرم میکند. شاید بتوان گفت نسبت انتشار کربن به تولید ناخالص داخلی در این کشور به دلیل تأثیر آن بر تغییرات اقلیمی و آلودگی هوا، موضوعی نگرانکننده به شمار میآید. علاوه بر این، انتشار مطلق کربن هندوستان به دلیل جمعیت زیاد و اقتصاد رو به رشد آن در سطوح بالایی در سطح جهان قرار دارد و شدت کربن آن نیز به حدود 0.08 تن بر هزار دلار میرسد.

علیرغم اغلب نقاط جهان که میزان انتشار دیاکسید کربن ناشی از سوختهای فسیلی روندی افزایش را تجربه میکند، اتحادیه اروپا تنها منطقهای در جهان است که مجموع انتشار سالانه دیاکسیدکربن ناشی از مصرف این سوختها در سال 2021 نسبت به سال 1990، حدود 27 درصد کاهش یافته است. چنانکه مشاهده میشود میزان انتشار دیاکسید کربن از تولید ناخالص داخلی در اتحادیه اروپا، بین سالهای 1990 تا 2021 بیش از 60 درصد کاهش یافته و از 0.05 به حدود 0.02 تن بر هزار دلار رسیده است. گزارشهای اخیر در مورد اتحادیه اروپا نشان میدهد این منطقه به طور فعال استفاده از منابع انرژی تجدیدپذیر مانند انرژی باد، خورشید و نیروگاههای برق آبی را ترویج میکند تا به این ترتیب وابستگی خود به سوختهای فسیلی را کاهش دهد. شایان ذکر است نسبت انتشار کربن به تولید ناخالص داخلی در مناطق در حال توسعهای مانند چین و هندوستان نسبت به کشورهای توسعهیافته مانند ایالات متحده آمریکا و کشورهای اتحادیه اروپا تا حدی ناشی از مقرونبهصرفه بودن و در دسترس بودن زغالسنگ به عنوان سوخت است که منجر به انتشار بیشتر گازهای گلخانهای میشود. علاوه بر این در مناطق در حال توسعه اغلب صنایع سنگینی مانند تولیدات کارخانهای، معدن و ساختوساز سهم بیشتری از اقتصاد دارند که این مسئله منجر به انتشار کربن بالاتری میشود.

نمودار 1. شدت انتشار کربن به ازای تولید ناخالص داخلی در مناطق مختلف

نمودار 1. شدت انتشار کربن به ازای تولید ناخالص داخلی در مناطق مختلف

اقتصاد کربنی

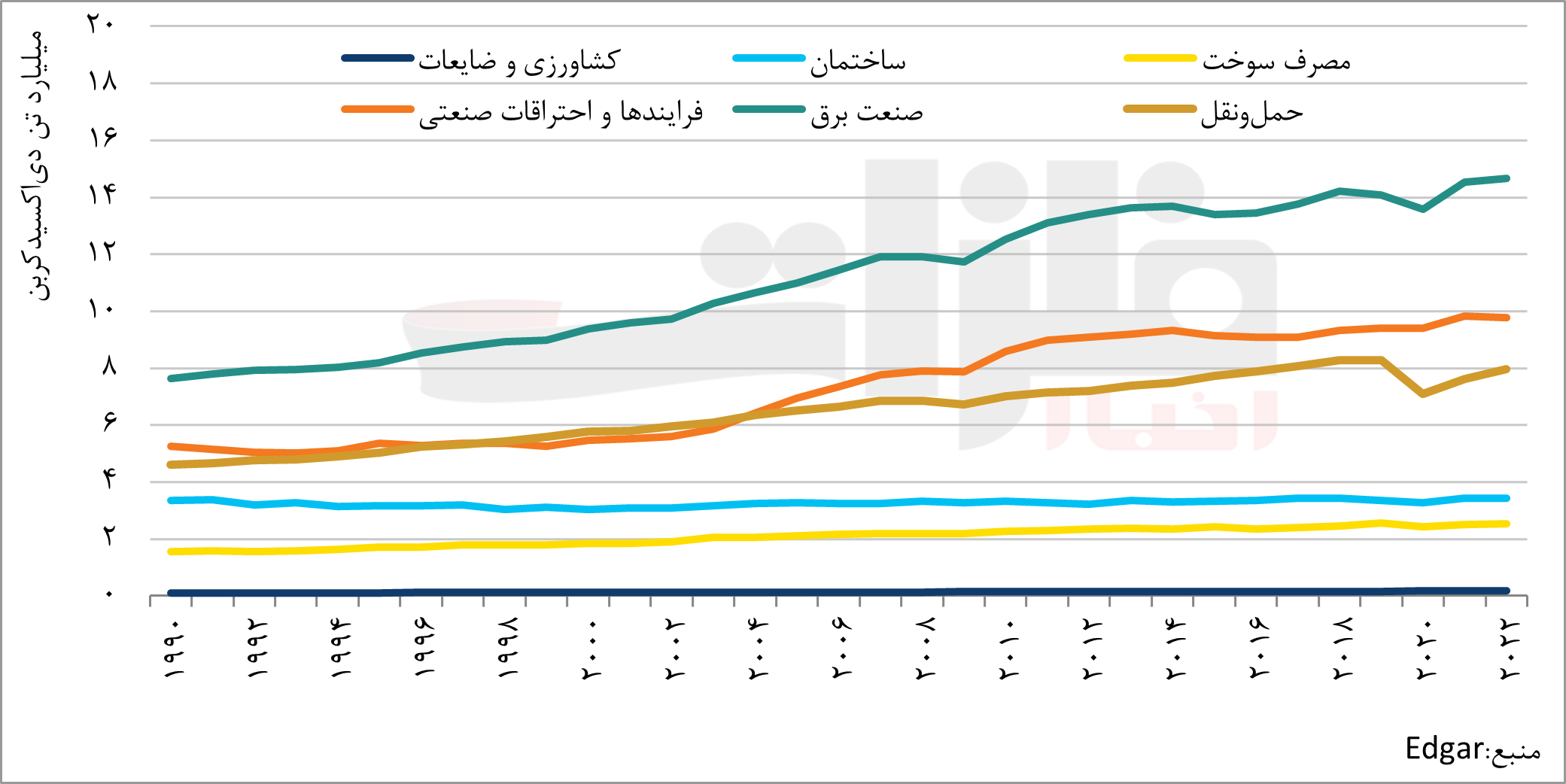

با گسترش و توسعه صنایع که استفاده از مواد خام و انرژی را افزایش داد، میزان انتشار گازهای گلخانهای روندی تصاعدی را در دو دهه اخیر تجربه کرد که بخش عمدهای از این افزایش به اقتصادهای در حال توسعهای نظیر چین و یا سایر اقتصادهای نوظهور تعلق دارد.

در نمودار 2 روند انتشار گازهای گلخانهای جهان در بخشهای مختلف اقتصاد نشان داده شده است. چنانکه مشاهده میشود، میزان دیاکسید کربن منتشرشده که در سال 1990 در بخشهای مختلف شامل کشاورزی برابر 91.7 میلیون تن، ساختمان 3.3 میلیارد تن، سوخت 1.5 میلیارد تن، احتراقات صنعتی 3.9 میلیارد تن، صنعت برق 7.6 میلیارد تن و حملونقل 4.6 میلیارد تن بود با رشد قابل توجه در 20 سال گذشته به 141.1 میلیون تن در بخش کشاورزی، ساختمان 3.3 میلیارد تن، مصرف سوخت 2.5 میلیارد تن، احتراقات صنعتی 6.2 میلیارد تن، صنعت برق 14 میلیارد تن و حملونقل 8.2 میلیارد تن در سال 2019 رسید. این در حالی است که همگام با همهگیری «COVID-19» انتشار جهانی گازهای گلخانهای در سال 2020 به میزان 3.7 درصد نسبت به سال 2019 کاهش یافت و روند رو به رشد تقریبا ده ساله پس از بحران مالی جهانی در سال 2009 را قطع کرد. با این حال، این روند پایدار نبود و انتشار گازهای گلخانهای جهانی درست پس از اوج شیوع همهگیری، روند تصاعدی رو به رشد خود را از سرگرفت. بررسیها نشان میدهد بیشترین افزایش انتشار گازهای گلخانهای در این دوره به بخشهایی از جمله مصرف سوخت، صنعت برق، احتراقات صنعتی و حملونقل مربوط میشد.

نمودار 2. روند انتشار دی اکسید کربن در بخشهای مختلف اقتصاد در سطح جهانی

نمودار 2. روند انتشار دی اکسید کربن در بخشهای مختلف اقتصاد در سطح جهانی

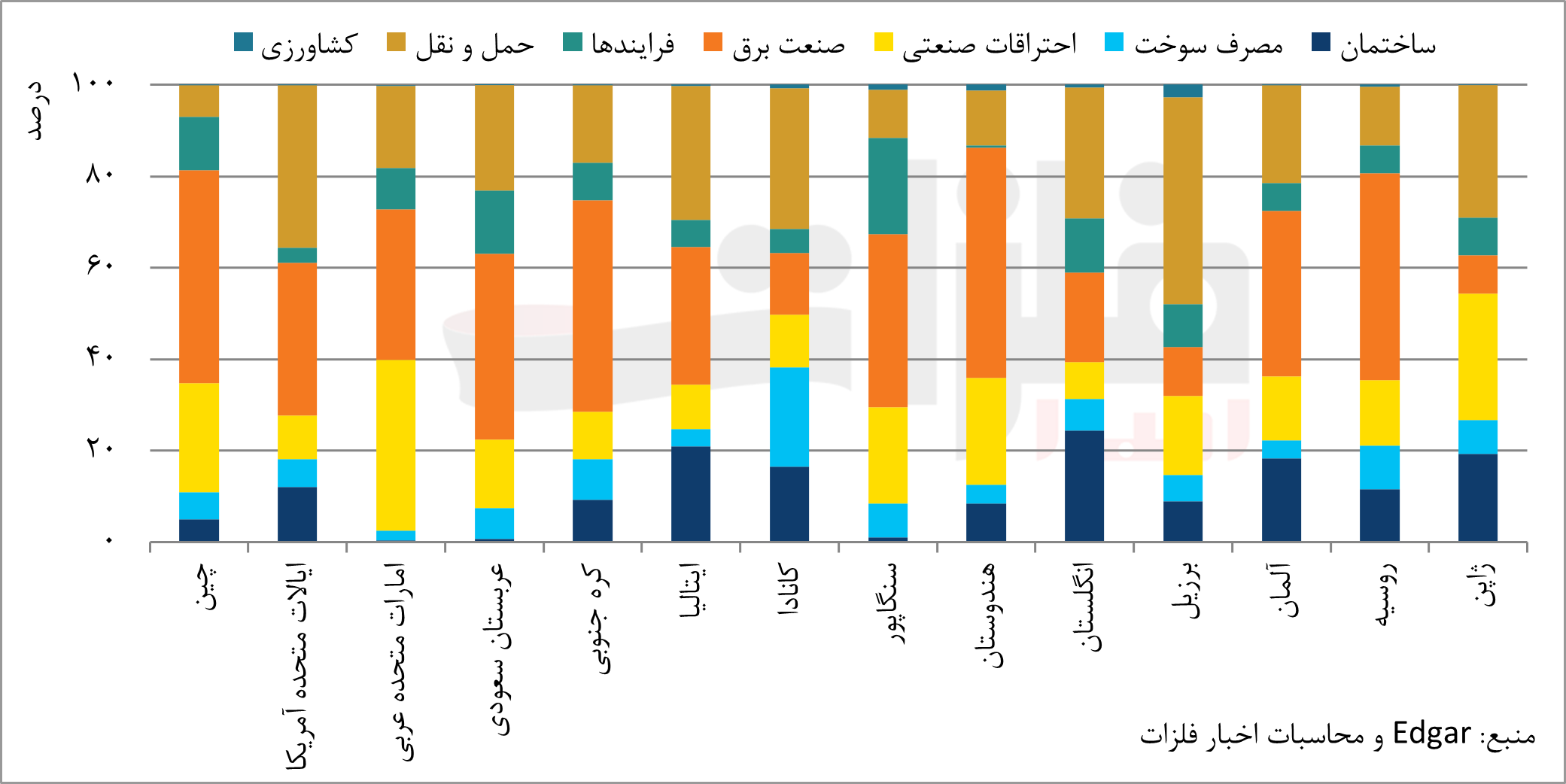

گفتنی است بیش از 40 درصد از انتشار ناشی از صنعت برق و حدود 46 درصد از انتشارات ناشی از احتراقات صنعتی جهانی به کشور چین تعلق دارد که در دو دهه گذشته رشد اقتصادی قابل توجهی را تجربه کرده است. از طرف دیگر متکی بودن بخش صنعتی چین به فرآیندهای تولید انرژیبر به انتشار دیاکسیدکربن در این کشور دامن زده است. به عنوان مثال، فرایند تولید سیمان این کشور، کورههای با دمای بالا و متکی به سوخت زغالسنگ یا سایر سوختهای فسیلی را در بر میگیرد که منجر به انتشار قابل توجه دیاکسیدکربن میشود. علیرغم اقدامات کنترل انتشار آلایندهها در این کشور و حرکت در مسیر انرژیهای پاک، چین هنوز بزرگترین مصرفکننده زغالسنگ در جهان محسوب میشود، به طوری که برای تولید انرژی به شدت به نیروگاههای زغالسنگ متکی است. سهم انتشار دیاکسیدکربن ناشی از صنعت برق و فعالیتهای صنعتی پس از چین در کشورهایی مانند ایالات متحده آمریکا 11 و 7.1 درصد، هندوستان 8.9 و 8.5 درصد و روسیه 4.1 و 5.8 درصد را پوشش میدهند.

بخش حملونقل نیز به عنوان یکی از منابع اصلی انتشار دیاکسیدکربن برشمرده میشود. البته باید در نظر داشت که اقتصاد و انرژی پاک سریعتر از آنچه که بسیاری تصور میکردند در بخش حملونقل در حال ظهور است، به طوری که فروش خودروهای الکتریکی در سال 2022 با رشد قابل توجه در چند سال اخیر به بیش از 10 میلیون دستگاه رسید و خودروهای الکتریکی، از جمله خودروهای الکتریکی باتریدار و هیبریدی پلاگین، 14 درصد از بازار جهانی خودروهای جدید را به خود اختصاص دادند. پیشبینی میشود این روند در سال 2023 به 18 درصد افزایش یابد. بیش از 38 درصد از بازار خودروهای الکتریکی جهان به چین تعلق دارد، این در حالی است که انتشارات ناشی از بخش حملونقل در این کشور درآخرین بازه زمانی مورد بررسی بیش از 873 میلیون تن گزارش شده است. البته باید در نظر داشت که بیشترین انتشار ناشی از بخش حملونقل جهان در کشور ایالات متحده آمریکا دو برابر چین و با بیش از 1.7 میلیارد تن دیاکسیدکربن گزارش شده است. دلیل آن را میتوان به استفاده قابل توجه آمریکاییها از خودروهای متکی به سوخت فسیلی به عنوان منبع بالقوه انتشار دیاکسیدکربن نسبت داد.

باید توجه داشت، در حالی که انتشارات ناشی از این بخش از 4.6 میلیارد تن در سال 1990 به 8.2 میلیارد تن در سال 2019 رسیده بود، در سال 2020 کاهشی تقریبا 15 درصدی را تجربه کرد و به حدود 7.1 میلیارد تن کاهش یافت. کاهش انتشارات دیاکسیدکربن در بخش حملونقل را میتوان به همهگیری «COVID-19» نسبت داد که با کاهش سطح سفرهای داخلی و بینالمللی در سراسر جهان همراه شد.

نمودار 3. سهم بخشهای اقتصادی از انتشار دی اکسید کربن در کشورهای مختلف در سال 2022

نمودار 3. سهم بخشهای اقتصادی از انتشار دی اکسید کربن در کشورهای مختلف در سال 2022

مطالب مرتبط

- تحلیل

- حملونقل، انبارداری و ارتباطات, زیرساخت

توسعه زیرساختهای ریلی در استرالیا نقش مهمی در بهبود حملونقل شهری و بینشهری ایفا کرده است. شبکه ریلی این کشور از اواسط قرن نوزدهم شکل گرفت و ابتدا هدف اصلی آن اتصال شهرها به بنادر و مناطق روستایی بود. در طول دهههای بعد، خطوط ریلی بینشهری و حومهای توسعه یافتند تا نیازهای جمعیت در حال رشد را پاسخ دهند. گسترش شبکه تراموا و مترو در کلانشهرهایی نظیر سیدنی و ملبورن، با هدف کاهش بار ترافیک جادهای، بهبود ایمنی و افزایش دسترسی به مناطق شهری و حومهای اجرا شدهاند. توسعه خطوط بینشهری و حومهای نیز امکان سفرهای طولانی و دسترسی راحتتر به مراکز شهری را فراهم کرده و این روند باعث افزایش ظرفیت جابهجایی مسافران و بهبود کارایی حملونقل ریلی در استرالیا شده است. از این رو، روند پرشتاب افزایش تقاضا برای حملونقل ریلی در این کشور، افزایش سرمایهگذاری و توسعه شبکه ریلی در دو دهه اخیر را به دنبال داشته است.

۳۱ فروردین ۱۴۰۵

- تحلیل

- آسیا و اقیانوسیه

اقتصاد استرالیا طی دو قرن گذشته با بهرهگیری هوشمندانه از منابع طبیعی و ورود سرمایههای خارجی مسیر متحولانهای را پشت سر گذاشته است. شکلگیری اقتصاد این کشور از استعمار و تولید تکمحصولی آغاز شد و با توسعه کشاورزی، معدن و صادرات مواد اولیه تحولات چشمگیری را تجربه کرد. اکتشاف طلا و سایر مواد معدنی، نقطه عطف تحولات ساختار اقتصادی استرالیا در سدههای اخیر بوده است. اگرچه این ساختار تحت تاثیر چالشهای جهانی و داخلی، از جمله جنگهای جهانی و شوک نفتی دهه ۱۹۷۰ قرار گرفت، اما اصلاحات و آزادسازی بازارها موجب رونق دوباره فعالیتهای تولیدی و افزایش تولید ناخالص داخلی شد، به طوری که استرالیا در حال تبدیل شدن به چهرهای جدید در اقتصاد جهانی است.

۳۱ فروردین ۱۴۰۵

- تحلیل

- آسیا و اقیانوسیه, معدن

بخش معدن استرالیا نقش کلیدی در اقتصاد این کشور ایفا میکند و به عنوان محرک اصلی اشتغالزایی و توسعه صادرات و زیرساختهای این کشور به شمار میآید. این صنعت به دلیل پیوند گسترده با سایر حوزههای اقتصادی و اتصال مستقیم به بازارهای جهانی، توانسته جایگاه استرالیا را در زنجیره تامین مواد اولیه جهانی تثبیت کند. با وجود نوسانات تقاضا در بازارهای جهانی، این بخش همچنان روند روبهرشدی را طی میکند و معدن به عنوان منبع خلق ارزش و تامینکننده مواد معدنی حیاتی برای صنایع استراتژیک، فرصتهای متعددی را برای توسعه اقتصادی، تحقق اهداف توسعه پایدار و کربنزدایی فراهم میکند. در واقع بخش معدن با اتکا بر تنوع ذخایر و فناوریهای نوین، چشماندازی مثبت و راهبردی را برای ارتقای جایگاه این بخش در اقتصاد استرالیا دارد.

۳۱ فروردین ۱۴۰۵

- تحلیل

- حملونقل، انبارداری و ارتباطات, زیرساخت

استرالیا با داشتن جغرافیایی گسترده و احاطهشدن توسط اقیانوسها، از دیرباز اهمیت ویژهای برای توسعه زیرساختهای دریایی قائل بوده است. ایجاد بنادر مدرن از نیمه قرن بیستم این کشور را قادر ساخت تا خود را در زنجیره تجارت جهانی تثبیت کند و پذیرای کشتیهای عظیم کانتینری باشد. توسعه این بنادر نهتنها مسیر گسترش روابط تجاری را هموار کرد، بلکه بنیانی برای رشد اقتصادی پایدار فراهم آورد. امروزه بنادر استرالیا سالانه بیش از ۱.۶ میلیارد تن کالا را حمل و در حدود ۶۵۰ میلیارد دلار ارزش تجاری تولید میکنند. این زیرساختها افزون بر آنکه سالانه ۲۶۴ میلیارد دلار به تولید ناخالص ایالتی میافزایند، نزدیک به ۷۰۰ هزار شغل مستقیم و غیرمستقیم را نیز پشتیبانی میکنند. با وجود این اهمیت، در دهه اخیر ارزش زیرساختهای دریایی احداثشده در این کشور، روندی کاهشی را پشت سر گذاشته، اما با این حال، نقش حیاتی این حوزه در اشتغال و ثبات اقتصاد ملی همچنان پابرجاست.

۳۱ فروردین ۱۴۰۵