اهمیت استراتژیک فلزات غیرآهنی از منظر تجارت بینالمللی

مقدمه

در دهههای اخیر، بازار و صنعت فلزات غیرآهنی در قامت یکی از ستونهای اصلی توسعه صنعتی و فناوریهای نوین جهان رشد و تحولات قابل توجهی را تجربه کردهاند. این گروه از فلزات از جمله آلومینیوم، مس، سرب، روی و مجموعهای از عناصر حیاتی مانند لیتیوم، کبالت و نیکل، نقشی تعیینکننده در زنجیرههای ارزش جهانی ایفا میکنند. کاربرد گسترده آنها در صنایع انرژی، ساختمان، حملونقل، الکترونیک و بهویژه فناوریهای مرتبط با اقتصاد سبز موجب شده است تا این فلزات نهتنها از منظر تولید، بلکه از منظر تجارت بینالمللی نیز از اهمیت استراتژیکی برخوردار شوند. ویژگیهایی مانند قابلیت بازیافت بالا، چگالی انرژی مناسب (بهخصوص در فلزات حیاتی)، استحکام، انعطافپذیری و هدایت الکتریکی مطلوب، باعث شده است تا کشورها برای تامین پایدار آنها سیاستهای ویژهای تدوین کنند. در سالهای اخیر، تغییر الگوهای مصرف جهان از گسترش خودروهای برقی و انرژیهای تجدیدپذیر تا توسعه زیرساختهای دیجیتال، توازن تقاضا برای فلزات غیرآهنی را بهطور محسوسی دگرگون کرده و به دنبال این تغییرات، ساختار جریان تجارت بینالمللی نیز متفاوت شده است؛ برخی مناطق به قطبهای جدید تولید یا مصرف تبدیل شده و برخی دیگر سهم خود را در بازار جهانی از دست دادهاند. در چنین شرایطی، بررسی تجارت منطقهای فلزات غیرآهنی اهمیت ویژهای مییابد.

روندهای تجاری در حوزه فلزات غیرآهنی

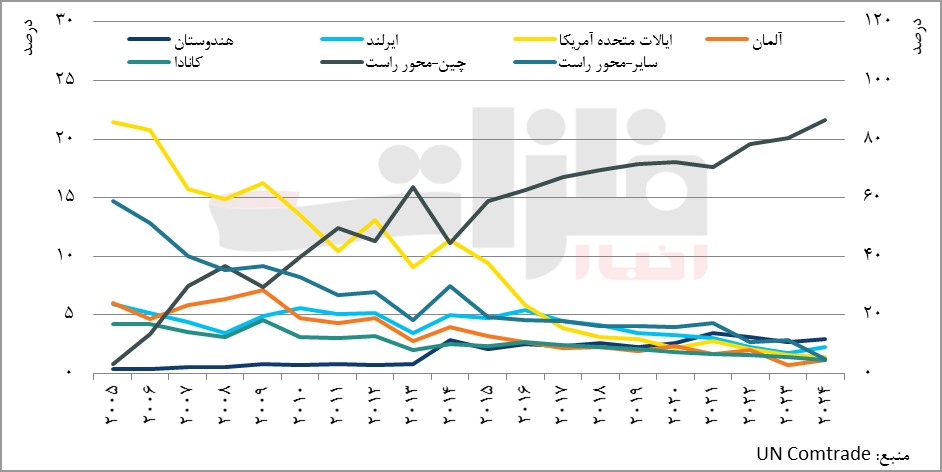

بوکسیت، حلقه نخست از زنجیره ارزش آلومینیوم است که با فرآوری به آلومینا و شمش آلومینیوم و در نهایت به محصولات نیمهساخته و نهایی تبدیل میشود. بوکسیت، به عنوان ماده اولیه این صنعت، در جهان عمدتا توسط کشورهای استرالیا، گینه، برزیل، غنا و جامائیکا تولید و صادر میشود. این کشورها به سبب برخورداری از ذخایر عظیم بوکسیت، سهم قابل توجهی از صادرات جهانی این ماده معدنی را به خود اختصاص میدهند و دهههاست که از بزرگترین تامینکنندگان بوکسیت در دنیا به شمار میآیند. بازار تقاضا برای بوکسیت تغییراتی را طی دو دهه اخیر پشت سر گذاشته است. در حال حاضر، چین با سهم 86 درصدی، بزرگترین واردکننده بوکسیت دنیا محسوب میشود و هندوستان و ایرلند با اختلافی قابل توجه در جایگاه بعدی قرار دارند. این در حالی است که بیست سال پیش، ایالات متحده آمریکا، اوکراین و مصر بیشترین میزان واردات بوکسیت را داشتند. در نمودار یک، سهم کشورهای مختلف از کل ارزش واردات بوکسیت طی سالهای 2005 تا 2024 آورده شده است.

از آنجایی که پالایش بوکسیت و تولید شمش آلومینیوم فرایندی انرژیبر و آلاینده است، در مناطقی همچون کشورهای اروپایی، ایالات متحده آمریکا و به طور کلی کشورهایی که تامین انرژی پرهزینهتر یا دشوارتر است واردات بوکسیت روندی کاهش داشته و در مقابل کشورهایی که از مزیت انرژی برخوردارند، به صادرکنندگان اصلی شمش آلومینیوم در دنیا تبدیل شدهاند. از بزرگترین صادرکنندگان شمش آلومینیوم میتوان به کانادا، امارات متحده عربی، روسیه، هندوستان و مالزی اشاره کرد. در حالی که اروپا، آمریکا و کشورهای جنوبشرق آسیا عمدتا واردکنندگان شمش هستند. تحلیل تجارت آلومینیوم نشان میدهد که کنترل منابع اولیه و حلقههای بالادستی همچنان عامل تعیینکنندهای در رقابت جهانی و پویایی بازار این فلز است.

نمودار 1. سهم کشورهای واردکننده بوکسیت از کل ارزش واردات این محصول در دنیا طی سالهای اخیر

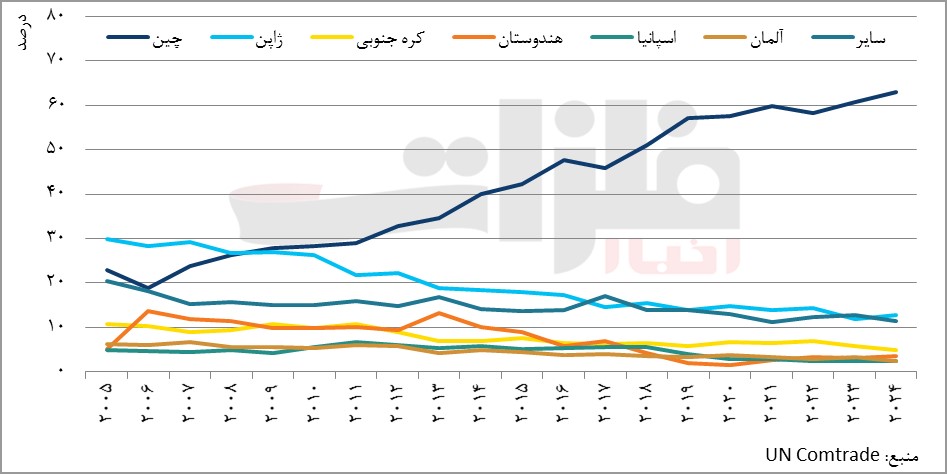

مس نیز بهعنوان یکی از فلزات کلیدی در اقتصاد جهان، در سالهای اخیر بهویژه به دلیل گسترش روند برقیسازی حملونقل، توسعه شبکههای انتقال انرژی، رشد تولید خودروهای برقی و افزایش نیاز به زیرساختهای انرژیهای تجدیدپذیر اهمیت بیشتری یافته است؛ این تحولات، مس را به یکی از حیاتیترین مواد اولیه برای دهههای آتی تبدیل کرده و باعث شده است تا تقاضا برای آن با سرعتی بیشتر از گذشته رشد کند. شیلی و پرو بهعنوان کشورهایی با بیشترین ذخایر و ظرفیت استخراج مس، از دو دهه اخیر از اصلیترین صادرکنندگان کنسانتره این فلز بودهاند و در حال حاضر حدود نیمی از ارزش صادرات کانسنگ مس را نیز به خود اختصاص میدهند. در مقابل، واردات کانسنگ و کنسانتره مس عمدتا به کشورهای صنعتی و اقتصادهای در حال رشد اختصاص دارد. چین با سهم 63 درصد، بزرگترین واردکننده جهان محسوب میشود و حجم واردات آن طی دو دهه گذشته همزمان با توسعه صنایع برقی، انرژیهای پاک و تولید محصولات فناوریمحور بهطور قابلتوجهی افزایش یافته است. ژاپن، کره جنوبی و هندوستان نیز به دلیل افزایش تقاضا در حوزه توسعه صنایع و زیرساختها از واردکنندگان بزرگ کنسانتره مس هستند. در نمودار 2، سهم کشورهای واردکننده سنگ معدن مس و کنسانتره آن از کل ارزش واردات این محصول طی سالهای 2005 تا 2024 آورده شده است. کشورهای آفریقایی همچون جمهوری دموکراتیک کنگو و زامبیا نیز طی سالهای اخیر جایگاه مهمی در صادرات مس بلیستر و مس کاتد پیدا کردهاند و صادرات آنها روندی افزایشی داشته است که این امر در تقویت اقتصاد و رونق کسبوکار این کشورها تاثیر قابل توجهی دارد.

سرب و روی نیز بهعنوان دو فلز صنعتی مهم، نقشی اساسی در زنجیرههای تولیدی مدرن ایفا میکنند و هر دو فلز نقشی پایدار و تقاضایی رو به رشد در اقتصاد جهانی دارند. استرالیا، پرو، مکزیک، ایالات متحده آمریکا، روسیه و بولیوی از صادرکنندگان اصلی خاک معدنی و کنسانتره سرب و روی هستند. در حالی که کشورهای هندوستان، استرالیا، کره جنوبی، آلمان و بریتانیا از مهمترین صادرکنندگان محصولات گروه سرب (شمش و یا محصولات نهایی آن) به شمار میروند که حدود 40 درصد از ارزش صادرات این محصولات را به خود اختصاص میدهند.

نمودار 2. سهم کشورهای واردکننده کانسنگ مس و کنسانتره آن از کل ارزش واردات این محصول در دنیا طی سالهای اخیر

در مورد شمش روی و محصولات نهایی این گروه کالایی نیز باید گفت که کشورهای بلژیک، کره جنوبی، هلند و اسپانیا از بزرگترین صادرکنندگان این محصولات هستند و ایالات متحده آمریکا، آلمان، چین، هلند و ترکیه نیز بزرگترین واردکنندگان این گروه کالایی به شمار میروند. الگوی تجاری در زنجیره ارزش فلزات سرب و روی نیز نشان میدهد که کشورهای دارای ذخایر غنی معمولا صادرکننده خاک معدنیاند، اما تولید شمش عمدتا در کشورهایی رخ میدهد که ظرفیت پالایش، انرژی ارزان و صنایع پاییندستی توسعهیافتهتری دارند.

چشمانداز تقاضای فلزات حیاتی

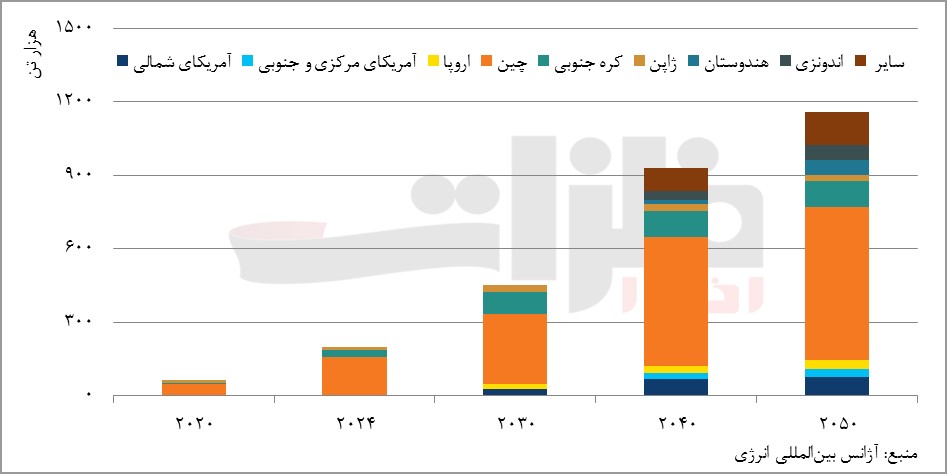

نظر به این که جهان امروز با سرعت قابل توجهی در حال تغییر به سمت برقیسازی و آینده بدون کربن است، بازار فلزات حیاتی همچون لیتیوم، نیکل و کبالت نیز در کنار فلزات اساسی (فولاد، آلومینیوم، مس، سرب و روی) رشد قابل توجهی خواهد داشت. بنابراین، کشورهایی که ترکیبی از ذخایر معدنی غنی و دسترسی به انرژی ارزان و زیرساخت صنعتی پیشرفته دارند، میتوانند به قطبهای بسیار قدرتمندی در تامین فلزات اساسی مانند آلومینیوم، مس و عناصر حیاتی تبدیل شوند. این کشورها با در اختیار داشتن منابع اولیه، امنیت راهبردی و نفوذ در زنجیره ارزش جهانی را بهویژه در مواجهه با چالشهایی همچون نوسانات بازار یا محدودیت دسترسی به تامینکنندگان خارجی تقویت میکنند. به عنوان مثال، چین در پالایش لیتیوم بسیار متمرکز باقی خواهد ماند؛ طبق پیشبینیهای سازمان بینالمللی انرژی، در سال 2035 بیش از 60 درصد از لیتیوم پالایششده جهان توسط چین تولید خواهد شد. در نمودار 3، میزان تقاضا برای لیتیوم تا سال 2050 پیشبینی شده است.

فناوری نیز نقش غیرقابل انکاری در این زمینه دارد. فراوری موثر کانسنگ، ذوب شمش و پالایش فلزات حیاتی نیازمند برخورداری از تکنولوژیهای پیشرفته است که اغلب در دست کشورهای توسعهیافته قرار دارد. اما اگر یک کشور حتی در سطوح پاییندستی (مثل تولید محصولات نهایی) نیز فعال نباشد، مالکیت ذخایر بخش بالادستی (معادن) یک مزیت محوری و توانبخش برای آن کشور محسوب میشود. بهعنوان مثال، جمهوری دموکراتیک کنگو بیش از 74 درصد از تولید جهانی کبالت را که یکی از فلزات حیاتی مورد استفاده در باتریهای نوین محسوب میشود به خود اختصاص داده است. این تسلط بر منابع اولیه، حتی بدون برخورداری از تکنولوژی کامل پالایش، برای این کشور یک برگ برنده ارزشمند است.

نمودار 3. میزان تقاضا برای لیتیوم در دنیا در سالهای آینده

در سوی دیگر، خاورمیانه را میتوان مثال زد که به سبب برخورداری از برق ارزانقیمت و منابع عظیم گاز، از پتانسیل بالایی برای تولید فولاد و آلومینیوم و مس برخوردار است. کما این که هم اکنون نیز این منطقه حدود 6 درصد از ارزش صادرات شمش آلومینیوم در سال 2024 را به خود اختصاص میدهد. گفتنی است که کشورهای شورای همکاری خلیج فارس (GCC) با تکیه بر این مزیتها توانستهاند تا ظرفیت تولید آلومینیوم را به سطح بیشتر از 6 میلیون تن در سال برسانند. به طور کلی میتوان انتظار داشت که بالفعلکردن پتانسیلهای بالقوه، در کنار سرمایهگذاری در توسعه زیرساختهای ذوب و فراوری، خاورمیانه را به کاندیدای جدیدی برای تبدیل شدن به قطب تامین آلومینیوم تبدیل میکند. در مجموع باید گفت که آینده تامین فلزات پایه و حیاتی در دنیا احتمالا توسط کشورهایی رقم خواهد خورد که از ترکیب مزایایی همچون منابع، انرژی و زیرساخت بیشترین بهره را ببرند. بهویژه خاورمیانه، با ظرفیت رو به رشد در تولید انرژی و صنایع معدنی، میتواند به بازیگر اصلی تحول زنجیره تامین فلزات در دهههای پیشرو تبدیل شود.

مطالب مرتبط

- تحلیل

- مس

بدونشک، به بهرهبرداری رسیدن مجتمع مس سرچشمه رفسنجان به عنوان نخستین واحد تغلیظ و تولید کاتد مس کشور را میتوان نقطه آغازی برای روند تبدیل صنعت مس به یکی از پایههای اصلی توسعه اقتصادی و صنعتی کشور دانست. این مجتمع فعالیت خود را با بهرهبرداری از ذخایر مس سولفیدی معدن مس سرچشمه آغاز کرد و امروز با سرمایهگذاری در طرحها و پروژههای توسعه از جمله افزایش ظرفیت تولید کنسانتره، احداث زیرساختها، ارتقای بهرهوری و افزایش توانمندی منابع انسانی جایگاه خود را در زنجیره مس کشور ارتقا داده است. مجموعه اقدامات و برنامههای این مجتمع علاوه بر افزایش ظرفیت تولید و تقویت تابآوری، زمینه رشد درآمد، خلق ارزش و فرصتهای اشتغال پایدار را ایجاد کرده است، به طوری که میتوان مجتمع مس سرچشمه را موتور محرک رشد اقتصادی استان کرمان و ایران به شمار آورد.

۳۰ دی ۱۴۰۴

- یادداشت

- آهن اسفنجی

در محیط کسبوکار، میزان پویایی و رقابتپذیری سازمانها و توانایی آنها در خلق ارزش بیش از هر چیز به کیفیت عملکرد سرمایه انسانی و سطح بهرهوری آنها وابسته است. این مسئله در شرکت صنعت فولاد شادگان به عنوان شرکتی پیشرو و جوان در زنجیره فولاد اهمیت بسیاری دارد، به طوری که بخش قابل توجهی از برنامههای این شرکت معطوف به تقویت آموزش و ارتقای منابع انسانی شده است. ارزیابی شاخصهای ارزش افزوده سرانه و کارآمدی نیروی کار نشان میدهد که این شرکت توانسته است با تلفیق توسعه فناورانه، بهبود فرایندها و توانمندسازی منابع انسانی، تابآوری و توان خلق ارزش را در مجموعه خود افزایش دهد؛ موضوعی که زمینهساز شکلگیری فرهنگی مبتنی بر یادگیری، نوآوری و بلوغ سازمانی در شرکت صنعت فولاد شادگان است.

۳۰ آذر ۱۴۰۴

- یادداشت

- صنعت

نوآوری به عنوان عاملی کلیدی در عصر حاضر، موجب بهبود کارایی، ارتقای توانمندیها و ایجاد محیطی خلاق و پویا میشود و زمینه لازم برای بهرهبرداری موثر از داراییها و سرمایهها را فراهم میآورد. بررسی جایگاه نوآوری در سازمان همچنین نشان از نقش موثر آن در تقویت عملکرد و خلق ارزش دارد. از طرفی، بهرهگیری از رویکردهای دادهمحور و مدیریت منابع انسانی دیجیتال نیز امکان تصمیمگیری مبتنی بر شواهد، بهبود فرایندها و افزایش اثرگذاری خدمات را فراهم میآورد. این ترکیب نوآوری و بهرهوری، سازمانها را قادر میسازد تا ارزش بیشتری برای ذینفعان خلق و عملکرد پایدار و رقابتی خود را تضمین کنند.

۳۰ آذر ۱۴۰۴

- تحلیل

- صنعت

روند پرشتاب تحولات علم و فناوری، برخورداری از زیرساختهای فناورانه و نوآورانه را به یکی از محورهای کلیدی ارتقای رقابتپذیری و تابآوری صنایع تبدیل کرده است. شرکت بینالمللی مهندسی ایران (ایریتک)، به عنوان معمار توسعه صنعتی کشور، با تجربه اجرای پروژههای عظیم، از طراحی و اجرای مجتمعهای صنعتی تا نصب تجهیزات پیچیده و مدیریت بهرهبرداری، نقشی کلیدی در توسعه این زیرساختها ایفا میکند. با توجه به این مسئله، تمرکز بر هوشمندسازی فرایندها، ارتقای بهرهوری انرژی و بومیسازی فناوریها در دستور کار ایریتک قرار گرفته است که این مسئله، جایگاه آن را در توسعه زیرساختهای نوآورانه صنایع معدنی و فلزی ارتقا میدهد. اجرای پروژههای مجتمع فولاد قائنات و واحد تولید کنسانتره سنگآهن شرکت صنایع معدنی فولاد سنگان، نمونههای بارز توانمندی ایریتک در مدیریت و اجرای پروژههای کلان صنعت فولاد به شمار میآیند. ورود به حوزه هوشمندسازی و توسعه زیرساختهای فناورانه، با ارتقای سطح توانمندیهای ایریتک، آن را به نمادی از نوآوری، بهرهوری و تابآوری در صنایع کلان کشور تبدیل میکند.

۳۰ آذر ۱۴۰۴